Эфир не готов отречься от престола

- Информация о материале

- Категория: ИТ статьи

- Опубликовано: 19.04.2019, 13:46

- Автор: HelpDesk

- Просмотров: 1088

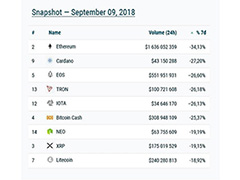

Сейчас головы криптовалютных энтузиастов заняты мыслями лишь об Ethereum. Некогда славная криптовалюта, являясь второй по величине, показывала впечатляющие результаты, но, как и заведено, что-то пошло не так и она возглавила сентябрьское падение.

Принимая во внимание объем торгов, приравниваемый к Bitcoin, возникает логичный вопрос: у кого была возможность столько продать и что это вообще значит?

Уже никто не возьмется прогнозировать будущность Ethereum, поскольку невнятный новостной фон лишь подпитывает сомнения, что, в свою очередь, оказало пагубное влияние на его стоимость.

Так, ссора Виталия Бутерина и Джереми Рубина, разработчика Bitcoin Core, стала первой строчкой в возможной эпитафии Ethereum. Рубин сообщил, что цена эфира вполне может упасть до 0, но эта новость не повлекла за собой резонанса в сообществе. Такое положение дел, по всей видимости, не устроило Бутерина и, дабы гарантированно всех шокировать, он сам формально согласился с возможным крахом.

Следом за этим подоспели новостные заявления о том, что проекты, проводившие ICO, стали в больших количествах продавать ETH.

После же господин Бутерин вновь не остался в стороне и огорошил всех тем, что заявил о невозможности нового 1000 кратного роста рынка криптовалют.

Именно его заявление дало карт-бланш другим экспертам, и они ловко воспользовались ситуацией, чтобы обрушить все свое негодование на эфир.

И более того, весь этот спектакль развернулся на задворках мнимого прогресса в имплементации решений по масштабируемости, борьбой с централизацией майнинга, и подготовке к переходу на алгоритм Proof-of-Stake, который и без негативных новостей казался чрезмерно трудным.

Сейчас же разберем все более детально.

Труды Бутерина – это "0"?

Все эти годы им имитировалась невероятная загруженность и ответственность за свой проект, а сейчас он готов допустить падение эфира до 0? Конечно же нет. Его реакция означает лишь то, что данная проблема – не новость для него. Проблема же заключена в следующем: есть небольшая вероятность того, что проекты на Ethereum могли бы, в теории, оплачивать транзакции и исполнение кода контракта в собственных токенах, заменяя этим GAS. Путем данных манипуляций эти проекты получили бы возможность сократить спрос в ETH для пользователей и тем самым значительно повысить стоимость собственных токенов. Правда при таком сценарии снизится потребность в сети GAS, да и спрос на сам ETH значительно снизится.

Вероятность небольшая, потому что при осуществлении этого плана сейчас встает вопрос о массовом обновлении программного кода. Помимо этого, придется вплотную заняться продвижением этой идеи внутри всего сообщества майнеров Ethereum. Также придется работать над созданием более продвинутой инфраструктуры на блокчейне, которая вобрала бы в себя децентрализованные биржи, подкрепленные ликвидными рынками для каждого токена на Ethereum.

Если взглянуть на ситуацию с практической точки зрения, то станет ясно, что ряд крупных проектов на Ethereum уже сейчас может предложить майнерам принимать оплату в собственных токенах. Но это неминуемо приведет к возникновению дополнительных расходов на организацию большего объема вычислительных мощностей. А наиболее драматичный факт в том, что будут вызваны риски, отрицательно сказывающиеся на скорости и безопасном переводе токенов.

Конечно, в пользу светлого будущего говорит и то, что грядущие обновления и переход на алгоритм консенсуса Proof-of-Stake способны полностью исключить возникшую проблему. В этом свете слова Рубина о том, что подтверждение транзакций по алгоритму PoS будет возможным с помощью любого токена, становятся фоновым шумом и не несут никакого беспокойства. По той банальной причине, что его предположение подразумевает становление единственной децентрализованной криптовалютной биржи, на которой будут представлены все токены.

Многие эксперты и уже упомянутый Рубин, полностью закрывают глаза на ключевые преимущества ETH, такие как: мощность сети, узнаваемость и ликвидность. Именно за эти качества и будут платить проекты, выпускающие токены на Ethereum, что позволяет думать об эфире, как об общепризнанном финансовом инструменте криптовалютного сообщества.

В чем же заключается ценность ETH?

Окинув взглядом числовые показатели, становится ясно, что Ethereum сравним с размером сети, капитализацией и объемом торгов Bitcoin. Но есть место и парадоксу: цена ETH не имеет такой стабильности. Почему?

ETH – то, что вовсе не назовешь инструментом для сохранения стоимости.

BTC – признанное цифровое золото, что нельзя сказать об ETH. Да и не удастся побороться за статус цифрового серебра с Litecoin. Сейчас крупные инвесторы сторонятся ETH, поскольку не признают его как средство сохранения стоимости. И всему виной утилитарная функция, которую несет Ethereum.

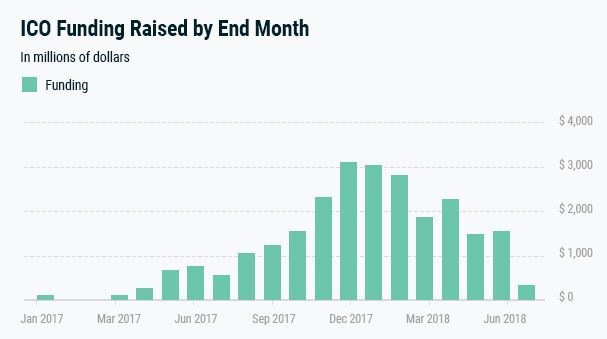

Стоит отметить, что глобальный рост, ставший следствием привлечения новых средств в экономику блокчейна, вызван именно платформой Ethereum. Именно поэтому не стоит забывать о революции на рынке краудфандинга и венчурных инвестиций, произошедшей благодаря ICO, пусть и распространено мнение о том, что Ethereum так и не смог оказать практического влияния на рынок криптовалют.

Соотношение спроса и предложения на ETH, играют ключевую роль при определении динамики объемов привлекаемых средств на рынке ICO. Так, выводится вполне простая закономерность: чем больше средств привлекают новые проекты, тем больше спрос на ETH. Есть и обратная сторона медали. Если проект завершил сбор средств ранее, то он продавать ETH и вырученные средства тратить на собственное развитие. При такой модели в разы повышается давление на цену ETH, поскольку падают объемы привлекаемых на ICO средств.

Но не вся вина в падении цены лежит на проектах, собравших тысячи ETH, когда они проводили ICO. Поскольку именно Ethereum отражает настрой инвесторов и задает вектор движения цен на рынке альткоинов.

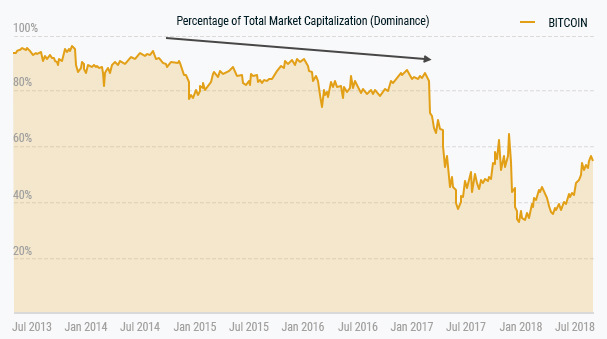

На сегодняшний день ETH признается ключевым инструментом для инвестирования, когда на рынке царит бычий тренд. Биткоин же предстает скорее эдакой гаванью, которая вмещает капиталы во время подвешенного будущего технологий на блокчейне.

Неужели больше не будет роста?

Технологии неминуемо развиваются, что означает для Ethereum и Bitcoin потерю доли рынка.

И уже говоря о невозможности 1000 кратного роста, Бутерин, скорее всего, подразумевал будущее лишь своего проекта, поскольку капитализация эфира не позволит осуществить такой скачок. Справедливости ради, стоит сказать, что известные сейчас списки лидеров рынка криптовалют неминуемо обновятся, поскольку технологии развиваются и все прорывы будут сконцентрированы в новых, зарождающихся проектах. Им придется испытать на себе рост минимум в 100 крат, а значит, что занять долю в капитализации рынка криптовалют для них не составит труда.

Сейчас же не стоит сбрасывать эфир со счетов, поскольку потеря позиций лидера не может произойти за пару минут. Исключительно всеобъемлющий рост криптовалют может в короткие сроки лишить Ethereum позиции лидера и отобрать большую часть доли рынка.

Cardano, NEO, Tezos, EOS и множество других борются за право соперничать с Ethereum, что говорит об ожесточении конкурентной борьбы в секторе платформ смарт контрактов. Эфир спасает лишь то, что среди них нет явного фаворита, поскольку каждый несет в себе ряд плюсов и ряд минусов, отягощенных техническими трудностями.

А что в итоге?

К сожалению, эфир так и не стал панацеей, гарантирующей потенциал, приправленный надежностью. Вложиться лишь в ETH – сомнительная перспектива на фоне волн озвученного негатива, который не перекрывается рядом преимуществ платформы. Можно быть сколько только угодно технологичной криптовалютой, но каков толк, если есть шанс обвалится до стоимости в 0? Не станет уже и средством гарантированного обогащения и Биткоин, ведь сейчас он предстает лишь консервативным инструментом, который необходим лишь в периоды возросшей волатильности, чтобы переждать потрясения, совершенно не принося значительной прибыли во время роста рынка. Вкладываясь в криптовалюты, стоит прибегать исключительно к диверсификации своего портфеля, поскольку лишь так можно нивелировать риски, которые несет в себе любая цифровая валюта. Рынок криптовалют – совершенно новое явление, но и к нему все еще применима методология взаимодействия, как и с любым другим финансовым инструментом.